laila

Admin

Messages : 137

Date d'inscription : 15/06/2009

Age : 37

Localisation : sala eljadida

|  Sujet: Impôt sur les sociétés (IS) -Champs d’application de l’IS - Sujet: Impôt sur les sociétés (IS) -Champs d’application de l’IS -  Dim 1 Nov - 4:57 Dim 1 Nov - 4:57 | |

|

introduction:

L’IS est un Impôt direct,impôt sur les revenus qui frappe l’ensemble des bénéfices ou revenus des sociétés, des établissements publics et autres personnes morales ; l’IS a été institué au Maroc en 1986 et mis en application en 1987.

Chapitre I Champs d’application de l’IS

I- Les personnes imposables

Sont passibles de l’IS : toutes les sociétés quelques soient leurs formes et leurs objets ; les établissements publics et autres personnes morales qui réalisent des opérations à caractère lucratif.

II- Les personnes morales exclues de l’IS

Sont exclus de l’IS :

a- les SNC et les SCS qui ne comprennent que des personnes physiques.

b- les associations en participation.

c- les sociétés de fait qui ne comprennent que des personnes physiques.

Remarque

Ces trois catégories de sociétés peuvent opter pour l’imposition à l’IS.

d- les sociétés immobilières transparentes quelques soient leurs formes leurs capitaux sont représentés par des parts sociales ou actions nominatives et lorsque leur actif est constitué de logements occupés en totalité ou en majorité pas les associés ou d’un terrain destiné à cet effet.

e- les GIE (loi de juin 2001).

III- Les exonérations

On distingue deux catégories d’exonérations : totales et partielles.

a- les exonérations totales sont exonérées 100% de l’IS les entités suivantes :

• les associations sans but lucratif.

• Les coopératives (terme obligatoire de la comptabilité)

• Les sociétés qui se livrent à l’élevage du bétail.

b- les exonérations partielles de 50% bénéficient d’une exonération partielle de 50% pendant les 5 premières années d’exploitation les sociétés suivantes :

• Les entreprises minières.

• Les entreprises artisanales.

• Les entreprises privées d’enseignement ou de formation professionnelle.

• Les entreprises installées dans les zones franches d’exportation bénéficient d’un taux réduit de l’IS de 0.75% pendant les 15 premières d’années.

Définitions

GIE : est une entité crée par deux ou plusieurs personnes morales en vue de mettre en œuvre des moyens propres à développer leurs activités : les centrales d’achat.

Sté transparente : est considérée fiscalement coût n’ayant pas d’une existence propre, les impôts sont établis directement aux noms des associés.

Sociétés de fait : sont des sociétés constituées entre deux ou plusieurs personnes, mais sans établissement du contrat de société.

Etablissement public : c’est une personne morale de droit public qui bénéficie d’une autonomie administrative et financière et qui gère sous un contrôle de tutelle une activité déterminée.

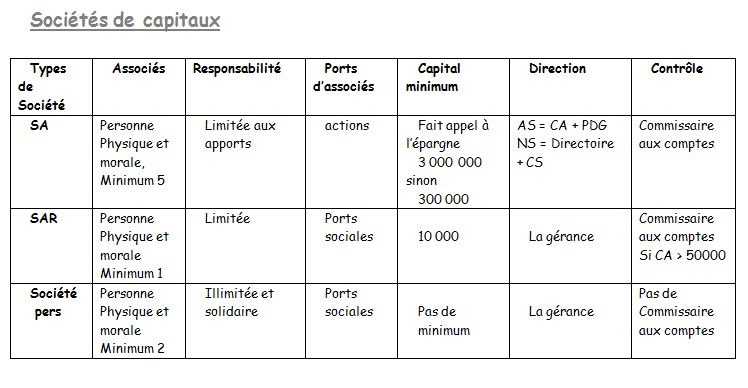

Société de :

Capitaux : SA, SARL.

Personnes (institut personne) responsabilité illimitée et solidaires.

| |

|