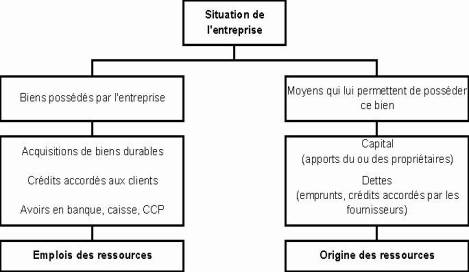

PRÉSENTATION DE LA SITUATION DE L'ENTREPRISE : La situation d’une entreprise à un moment déterminé se compose :

- d’une part, de l’ensemble des biens qu’elle possède,

- d’autre part, de l’ensemble des sommes qui lui ont permis de posséder ces biens.

EMPLOIS = RESSOURCES

EMPLOIS = RESSOURCES En comptabilité, la situation d’une entreprise à une date donnée est représentée par un tableau appelé

BILAN.

Les ressources s’inscrivent à

droite , constituent le

passif de l’entreprise. Les

emplois s’inscrivent à

gauche, constituent l’

actif de l’entreprise.

La durée légale entre deux bilans successifs est d’une année : c’est l’exercice comptable. Il coïncide généralement avec l’année civile et le bilan est établi au 31 décembre.

Après cette courte présentation, Je sais pour un débutant c’est un peu vague mais on va décortiquer tout cela sous forme d’exercices bien détaillés. Ne vous en faites pas !!

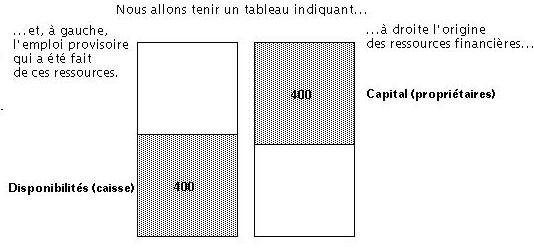

Approche économique- Soit une entreprise de négoce créée le 1 janvier de l’année N par 3 associés, qui apportent en capital 400 UM

( unité monétaire), immédiatement vers en espèces.

L’emploi provisoire ce n’est pas un emploi définitif, à quoi sert d’appeler des capitaux pour les laisser dormir en caisse ou en banque ?

Les comptables désigne sous le nom du :

passif : l’origine des ressources de l’entreprise et

l’actif : l’emploi qu’elle on a fait.. pour l’instant on a pas fait grand chose !!

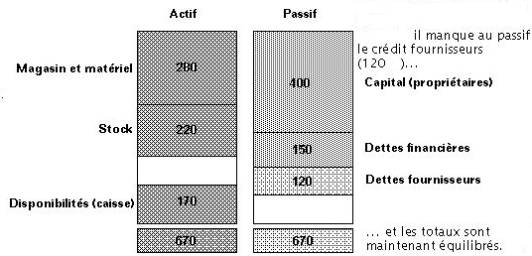

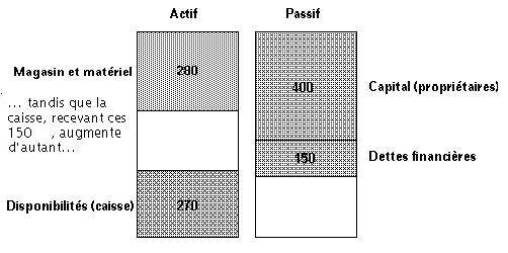

- Le 3 Janvier, l’entreprise achète un magasin ainsi que des matériels pour un montant de 280 UM

(unité monétaire), qu’elle règle comptant. Voyons cette opération sur le grahique!!

Dans cette opération le passif reste inchangé car l’origine des ressources est toujours le capital versé initialement. Par contre la structure l’actif change.

En effet, il reste 400-280= 120 en caisse après le règlement.

Le magasin et le matériel font désormais parties du

patrimoine de l’entreprise.

L’argent qui est liquide, il s’est transformé partiellement en immobilisation comme ils disent les comptables!

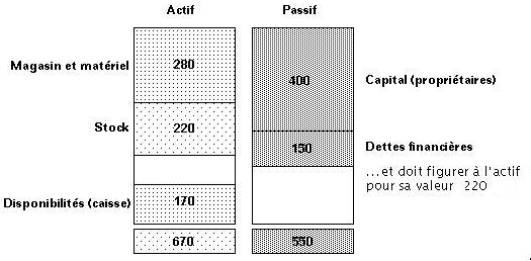

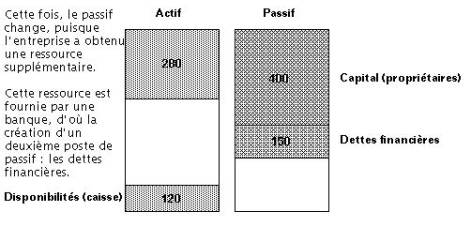

- Le 5 Janvier, l’entreprise obtient un prêt bancaire de 150 UM immédiatement débloqué et remboursable sur 5 ans à partir de l’année N+1 sur le graphique ??.

Au graphique le passif va être changer et en plus un nouveau poste va apparaître qui s’appelle :

"Dettes financières"

Remarquant le ..

Mais !!! La caisse doit être augmenter d’autant.. on aura donc

Faisant le point sur les deux postes du passif:

Le capital est la dette de l’entreprise vis à vis de ses actionnaires.. il s’agit d’une dette très spéciale sans obligation de remboursement et sans obligation de rémunération.

Tandis que les dettes financières sont des dettes de l’entreprise vis à vis de ses banquiers.

En plus ce qu’il y a en caisse n’a rien avoir avec le capital !!!

En fin le total du passif et celui de l’actif sont égaux (400+150=280+270) et cela ce n’est pas le fais du hasard

au contraire il suffit se rappeler que le passif est l’origine des ressources de l’entreprise et l’actif l’emploi qui en a été fais.

En d’autre terme l’entreprise ne peut employé plus de ressources qu’elle n’en a et pas plus qu’elle ne peut obtenir une ressources sans l’utiliser.