laila

Admin

Messages : 137

Date d'inscription : 15/06/2009

Age : 37

Localisation : sala eljadida

|  Sujet: exercice n°2 Sujet: exercice n°2  Ven 1 Oct - 6:07 Ven 1 Oct - 6:07 | |

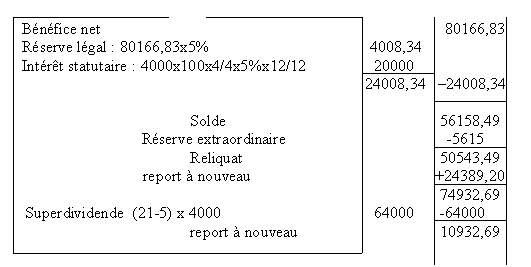

| Le bilan de la société industrielle GAMMAT (S.A.I.G)

Comporte le 31 décembre de l’année N les comptes suivantes :

- capital ( 4000 actions de 100 F ) 400.000 F

- réserve légal 32870

- réserve extraordinaire 10250

- report à nouveau créditeur 24389,20

- résultat de l’exercice 80166,83

le bénéfice de l’exercice sont ainsi répartis :

1/ 5% à la réserve légale compte tenu de la limitation légale

2/ aux actions à titre de 1er dividende un intérêt statutaire de 5%

3/ sur le solde, 10% à une réserve extraordinaire avec limitation au franc inférieur

4/ le reliquat augmenté éventuellement du report à nouveau de l’année précédente que sauf affectation à toutes resserve facultatives de prévoyance de report à nouveau que l’assemblée décidera sera répartis au titre de superdividende ( limitation au franc inférieure) .

le président directeur générale de S.A .I.G demande d’établir le projet de réparation de bénéfice sur la base d’un dividende de 21 F par action

TAF : présenter l’article du journal correspondant .

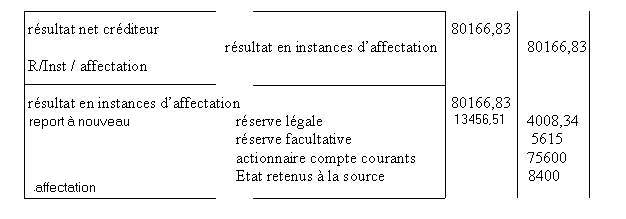

solution solution

Capital ...........................................................400.000

Réserve légale ..........................................32870

Réserve extraordinaire ........................10250

Report à nouveau créditeur..................24389,20

Résultat de l’exercice ...........................80166,83

dividende globale = intérêt statutaire + superdividende

= 20000 + 64000

= 84000

Etat retenus à la source : ( 84000 x 10%) = 8400

D’ou 84000 – 8400 = 75600 actionnaires compte courant

. | |

|