Au 31/12/N, le résultat comptable avant impôt de la SA « TAFOUKT » s’élève à 1.800.000 DH (bénéfice).

Les statuts de la société prévoient de répartir le bénéfice net comme suit :

• Réserve légale dans les limites prévues par la loi ;

• Intérêts statutaires : 5 % l’an aux actions sur le capital libéré et non amorti (non remboursé) ;

• Sur le solde, majoré de reports à nouveau antérieurs éventuels et après avoir prélevé toute somme jugée utile par l’A.G.O, sera distribué aux actionnaires à titre de superdividendes sous déduction de la somme reportée à nouveau.

L’A.G.O, réunie le 10/04/N+1, après délibération a décidé de :

• Doter la réserve facultative de 433.000 DH.

• Distribuer un superdividende par action arrondi au dirham inférieur.

N.B :

- Le capital de la société est constitué par 10.000 actions de 800 DH libérées des ¾ depuis le 01/01/N.

- Le report à nouveau de l’exercice précédent s’élève à 20.000 DH (solde créditeur).

- La réserve légale s’élève, avant répartition du bénéfice net de l’exercice, à 776.000 DH.

- Charges non déductibles 300.000 DH.

- Produits non imposables 100.000 DH.

- BCM : 3.540.000 DH.

- Taux de la Cotisation minimale : 0.50%

- Taux de l’IS : 35%

TRAVAIL A FAIRE :

1 – Déterminer le résultat net après avoir calculer l’IS dû.

2 – Présenter le tableau de répartition du bénéfice de l’exercice N.

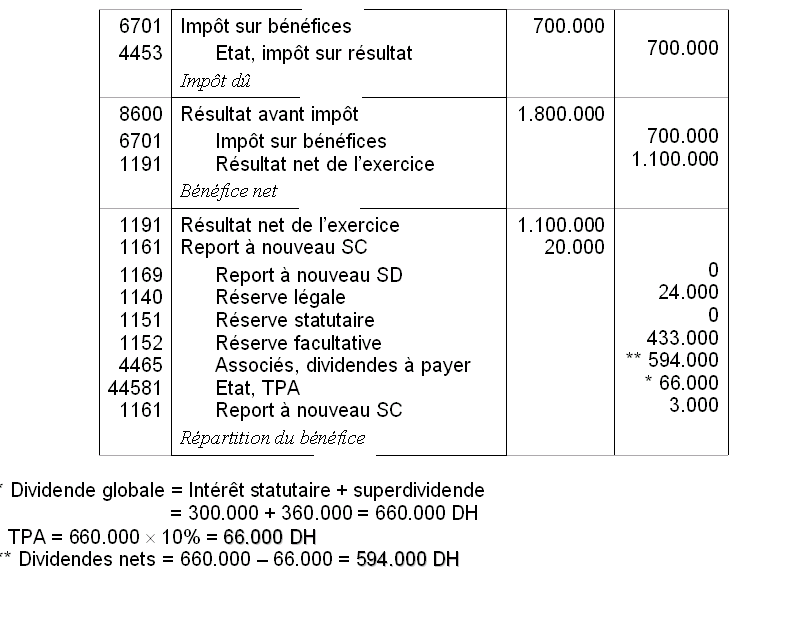

3 – Passer au journal les écritures relatives à :

• La constatation de l’IS dû.

• La détermination du résultat net.

• La répartition du bénéfice après avoir calculer la taxe sur les dividendes (TPA).

[b] solution:

1) Calculs du résultat net :

Impôt sur Société = Résultat Final 35%

IS = (1.800.000 + 300.000 – 100.000) 35%

IS = 700.000 DH

Cotisation minimale = Base de Cotisation Minimale 0.50%

CM = 3.540.000 0.50%

CM = 17.700 DH

Impôt dû = IS = 700.000 DH

Résultat net = résultat comptable – impôt dû

= 1.800.000 – 700.000

Résultat net = 1.100.000 DH

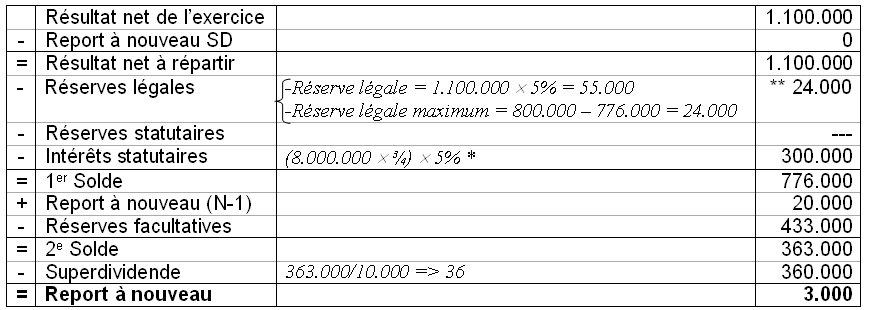

2) Tableau de répartition :

* Capital social = 10.000 800 = 8.000.000 DH

** Réserve légale = 8.000.000 10% = 800.000 DH => N.B : Pas nécessaire de prendre 5% du chiffre d’affaire (55.000 DH), le cumule des réserves légales est de 776.000 DH, il ne reste que 24.000 pour atteindre 10% du capital. Alors on prend 24.000 DH

3) Enregistrement comptable :